Hesalight

Fortællingen om betydningen af regnskabsprincipper og magien i at mestre dem

Live to Learn!

This story is part of your training programme and is focused on the learning experience.

It is not the intention, to judge in the actual story. Focus is on one main important part of a company´s accounting, the recognition of income.

External Lecturer

Peter Nordgaard

Hesalight

En historie, som både er spændende og lærerig

Det handler om regnskaber og deres betydning for en dansk virksomhed

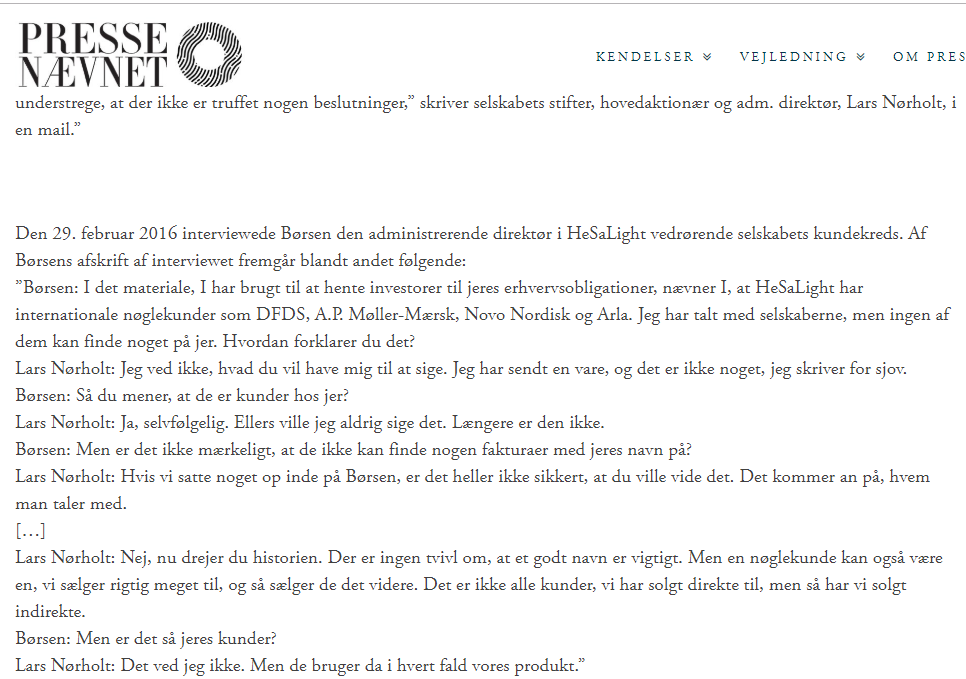

Alt så lyst ud for danske Hesalight fra Roskilde, da LED-selskabets hovedejer og adm. direktør Lars Nørholt i starten af 2016 hyrede finanshuset Atrium til at finde en investor. Det unge selskab voksede med lynets hast, blev fremhævet som mønster eksempel af Helle Thorning-Schmidt, tjente et stort millionoverskud og havde tiltrukket en investering på ca. 600 mio. kr. fra bl.a. store danskepensionskasser. Succesen blev understreget af selskabets materiale til investorer, hvor Hesalight oplyste om ordrer fra nøglekunder som Starbucks, A. P. Møller – Mærsk og Novo Nordisk.

Det er et link til Youtube hvor du kan se en meget kort video. Der er muligvis Youtube reklamer før videon vises.

Det er et link til Youtube hvor du kan se en meget kort video. Der er muligvis Youtube reklamer før videon vises.

Hesalight er en dansk succes - på vej mod børsen

Der er bare lige dét dér med regnskabet...

Der bliver stillet mange spørgsmål og det hele starter med et halvårsregnskab for 2014, som indleveres i maj 2015.

Regnskabet viser et flot overskud og en ren revisionspåtegning.

Regnskabet anvender produktionen som indregningsmetode.

Produktionsmetoden

Hvornår har en virksomhed egentlig et salg? - Og er et salg det samme som omsætning i virksomhedens regnskab?

Dette kaldes for et indregningskriterie eller en indregningsmetode. For de fleste virksomheder er det hurtigt overstået. Når en vare sælges til kunden så har virksomheden opfyldt sin del af aftalen og kunden har nu varen og risikoen for varen. Virksomheden udsteder en faktura og kunden betaler. Dette kaldes for fakturering som indregningskriterie.

Det kriterie er ikke så smart hvis virksomheden står for opførelse af en bro, en langvarig entreprisekontrakt. Der går lang tid fra arbejdet går i gang til varen afleveres til kunden og alt arbejde er udført. Derfor findes et indregningskriterie, hvor virksomheden gradvist indregner omsætning efterhånden som produktionen udføres.

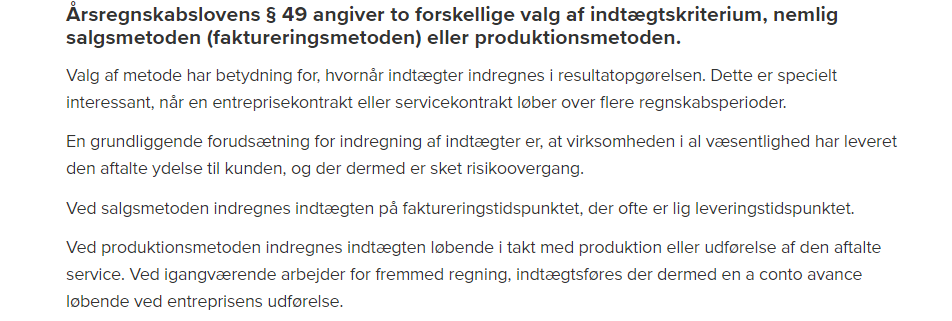

Danske virksomheder aflægger regnskab efter årsregnskabsloven og i paragraf 49 finder vi bestemmelsen om indregning.

Årsregnskabslovens paragraf § 49.

"I resultatopgørelsen indregnes alle indtægter i takt med, at de indtjenes. Virksomheden kan dog undlade at indregne indtægter i takt med arbejdernes udførelse efter produktionsmetoden." ÅRL 49

ÅRL siger at indtægter indregnes når virksomheden har endeligt optjent disse. For de fleste virksomheder er det nemt at afgøre. Når kunden har fået varen, så har virksomheden en regnskabsmæssig omsætning. (I tillæg til Årsregnskabsloven, hvor teksten er meget kort, findes også regnskabsvejledninger og afgørelser på området fra Erhvervsstyrelsen. )

Virksomheder skal, i deres eksterne regnskab, forklare hvornår virksomheden mener at den har opnået omsætning. Indregningskriteriet skal forklares, så regnskabslæseren kan forstå dette. Det kan ses i virksomhedens regnskabspraksis, som ofte ses sidst i regnskabet.

I Hesalights regnskabspraksis for 2014, andet halvår, er det formuleret således;

"Indtægter indregnes i resultatopgørelsen i takt med, at de indtjenes, herunder indregnes værdireguleringer af finansielle aktiver og forpligtelser, der måles til dagsværdi eller amortiseret kostpris."

Sådan gjorde Hesalight også året før. Der er ingen ændringer. Hvis en virksomhed ændrer sin regnskabspraksis skal den nemlig fortælle det.

"Den anvendte regnskabspraksis er uændret i forhold til året før"

Teksten ovenfor er fra regnskabet året før. Her er der intet at fortælle. Det er samme princip som forrige år. Teksten ligner Årsregskabslovens paragraf, men hvad betyder det egentlig?

Hesalight aflægger regnskab efter virksomhedsklasse B, hvilket betyder at det er en mellemstor virksomhed og deres regnskab skal derfor være revideret af en revisor. Det er det også.

Revisionens konklusion i regnskabet er klar:

"Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansiellestilling pr. 31-12-2014 samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 01-07-2014 -31-12-2014 i overensstemmelse med årsregnskabsloven."

I årsregnskabet kan revisionen tage forbehold eller give yderligere oplysninger, såfremt der er dele af regnskabet som er mindre retvisende. Det gøres ikke her. Ifølge revisionen er regnskabet retvisende.

Produktionsmetoden, altså at indregne efterhånden som man producerer og ofte før levering til kunden, anvendes på store enterpriser, men Hesalight sælger mere standardiserede produkter, hvor det må formodes at risiko-overgangen og det egentlige salg reelt først sker ved levering af produktet eller tæt på leveringstidspunktet. I Hesalights ledelsesberetning forklarer virksomheden;

"Selskabets hovedaktivitet består af produktion, udvikling og salg af LED lyskilder til erhverv, offentlige og privat samt efter bestyrelsens skøn dermed beslægtet virksomhed"

En bro leveres efter mange års arbejde og derfor giver produktionsmetoden mulighed for at indregne en andel svarende til det faktisk udførte arbejde. Det gør regnskabet mere komplekst. Hvor meget bro er der egentlig bygget og hvad er salgsværdien og avancen af den del af broen der er bygget? Når Hesalight anvender produktionsmetoden dukker en ny usikkerhed op. Er omsætningen og avancen korrekt opgjort? Den er jo et skøn da produktionen endnu ikke er færdig.

I 2014 og 2015 opnår Hesalight større obligationslån, finansieret af kendte pensionskasser og finansielle institutioner.

Når en virksomhed indregner efter produktionsmetoden bliver spørgsmålet om kunderne har betalt for den opgjorte produktion? Ellers får virksomheden omsætning og avance, men mangler indbetalingen. Det vil gøre virksomhedens likviditet ringere end det regnskabsmæssige resultat.

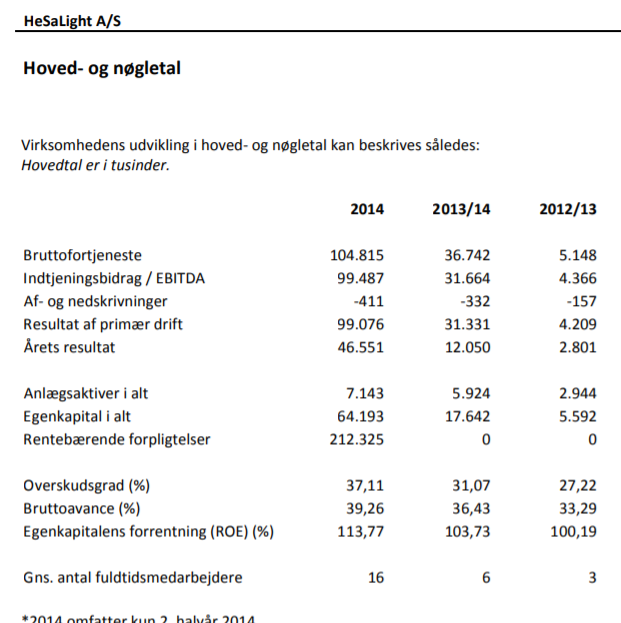

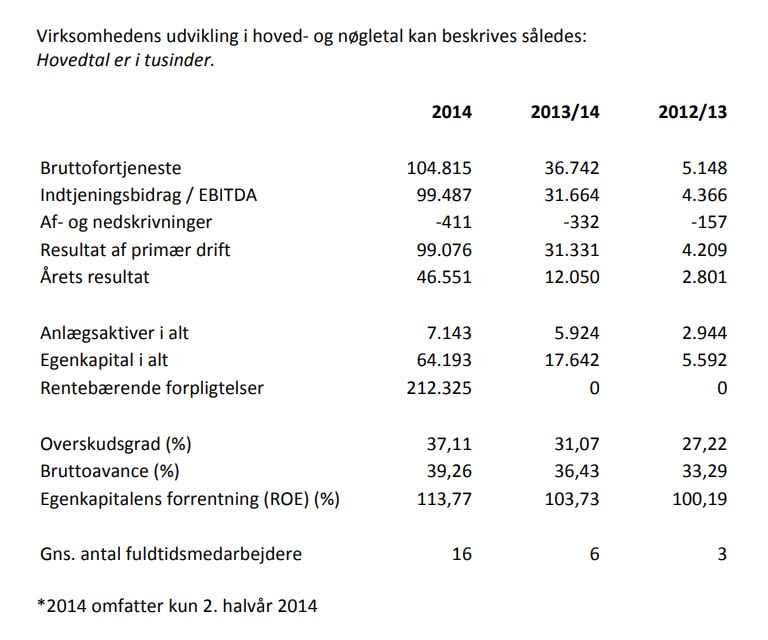

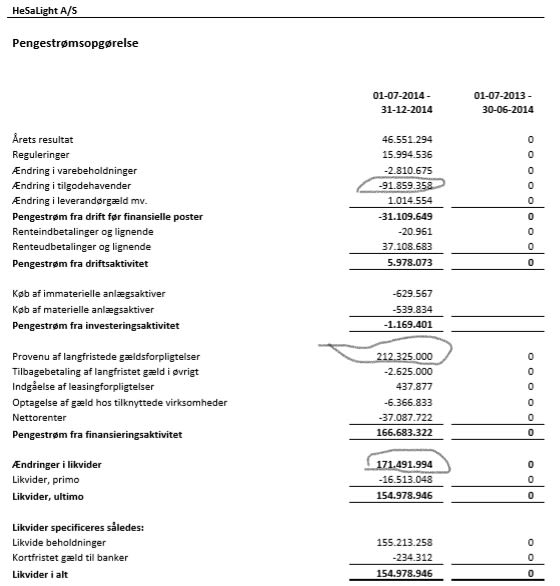

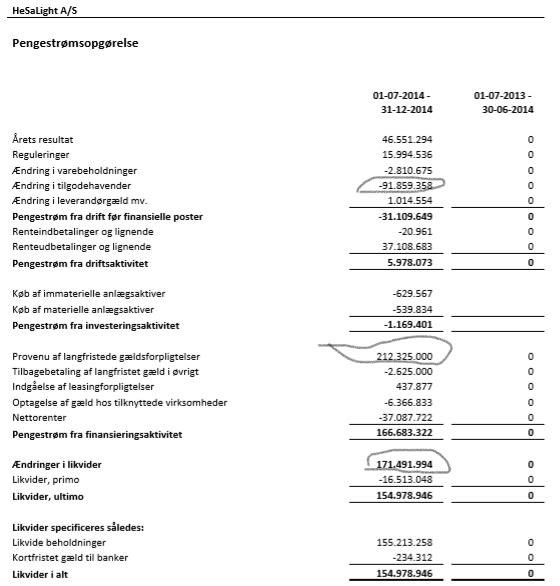

I det oprindelige regnskab for andet halvår 2014 findes cashflow opgørelsen. Det er opgørelsen af virksomhedens likviditet. Vi kan se at der optages lån for 212 mDKK. Det sker i december 2014, den sidste måned i regnskabet.

Likviditeten og likviditetsudviklingen, hvis ikke lånet var optaget var negativ, idet likviditeten kun er plus 171 mDKK efter at lånet på 221 mDKK er optaget. Det kan ses at selvom resultatet er flotte 46 mDKK, så er der en ændring i tilgodehavender på - 92 mDKK. Der er ingen oplysninger om denne gæld.

Det er et flot resultat i virksomhedens 6. regnskabsår, 2014 regnskabet. Virkelig flot!

Virksomheden har 16 medarbejdere og leverer et resultat på 46 mDKK eller næsten 3 mDKK pr. medarbejder. Det er nok 2-3 gange så godt som f.eks. Novo.

I 2015 er Hesalight en meget omtalt succes.

Men pludselig er der mange historier om Hesalight og to journalister fortæller blandt andet historien om at virksomheden referer til kunder, som ikke mener at have købt hos Hesalight. Det starter i 2016.

Når der rejses tvivl om en virksomheds regnskab er korrekt handler det om virksomhedens performance og dermed ledelsens kommunikation. Ledelsesberetningen er ikke revideret, men hvis regnskabet ikke er korrekt, kan ledelsens beretninger så også være ukorrekte?

I maj 2016 bliver Hesalight pålagt af Erhvervsstyrelsen at indsende et nyt regnskab for andet halvår 2014. Erhvervsstyrelsen mener ikke at virksomheden kan anvende produktionsmetoden og angiver at Hesalight;

"...har derfor indregnet indtægter på et for tidligt tidspunkt"

På dette tidspunkt er regnskabet for 2015 ikke indsendt, da det endnu ikke har deadline. Deadline er først fem måneder efter udløb af regnskabsåret.

I

Lad os lige gentage! Hvornår skal en virksomhed indregne sine indtægter?

Dette kaldes for indregningskriteriet. Virksomheden kan indregne indtægter, når disse er optjent. Det vil sige at virksomheden har gjort sig fortjent til indtægterne.

Det kan være salgsmetoden, som er når virksomheden sælger en vare. Det anvendes i rigtig mange virksomheder.

Salgsmetoden er ikke god hvis man skaber en Øresundsbro. Broen bygges over lange perioder. Her kan det give mening at anvende produktionsmetoden. Her indregnes indtægter i takt med at produktionen færdiggøres - også selvom kunden endnu ikke har hverken modtaget eller betalt for varen. Der indgår derfor også typisk en række skøn. Hvor langt er vi nået med broen? Hvad er avancen på den del af broen vi er færdige med? Hvad er avancen på hele broen? Disse skøn indregnes i virksomhedens opgørelse af omsætning og indtjening.

Regnskabsprincipper afgør timing og størrelse af poster.

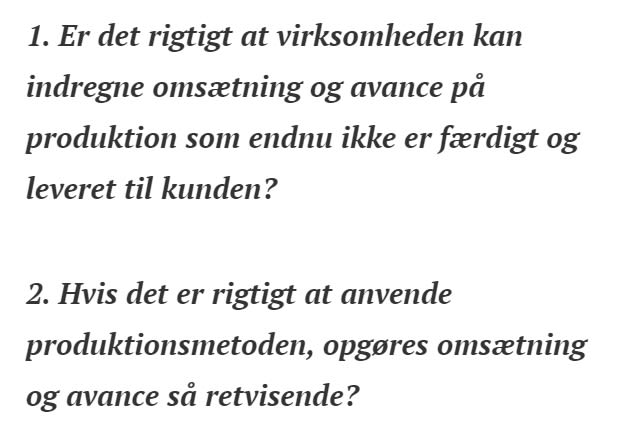

I et regnskab der anvender produktionsmetoden må vi stille to spørgsmål;

1. Er det rigtigt at virksomheden kan indregne omsætning og avance på produktion som endnu ikke er færdigt og leveret til kunden?

2. Hvis det er rigtigt at anvende produktionsmetoden, opgøres omsætning og avance så retvisende?

Hvis der er problemer med punkt 1 vil det betyde at virksomheden indregner omsætning og avancen som ikke findes.

Hvis der også er problemer med punkt 2., så er den for tidligt indregnede omsætning og avance opgjort forkert.

Regnskabet viser på flere poster konsekvenser af indregningen. Hvis virksomheden indregner omsætning og kunden ikke har betalt for denne, så får virksomheden tilgodehavender i regnskabet. I vores eksempel med bygning af broen ses ofte at kunden indbetaler løbende. Hvor skulle virksomheden, der bygger broen, ellers få pengene fra til at færdiggøre broen?

Produktion som ikke er leveret til kunden opgøres som igangværende arbejder. Dette ses også i regnskabet.

Det var et flot regnskab for andet halvår af 2014.

Men nu kommer der et nyt regnskab fra Hesalight...

Det skal opgøres efter salgsmetoden, ikke produktionsmetoden. Regnskabspraksis skal ændres.

Hvad med revisionen?

Større virksomheder skal have deres regnskab revideret. Revisor er samfundets repræsentant som hjælper os med at sikre at regnskaberne er retvisende.

I denne korte historie sidder vi og ser på aflagte regnskaber. Vi har ikke tilgang til virksomhedens bogholderi, deres kundekartotek eller ordrebøger. Det har revisor og det kan revisor anvende til at sikre at regnskabet er korrekt.

Regnskabsændringen får også konsekvenser for revisoren for Hesalight, som det fremgår fra revisorernes nævn.

Den 12. maj 2016 offentliggjorde Erhvervsstyrelsen sin undersøgelse af anvendelsen af produktionskriteriet i Hesalights årsrapport for perioden 1. juli 2014-31. december 2014, jf. dette link

Afgørelsen gik ud på, at Hesalight blev påbudt at indsende;

”en berigtiget, revideret og godkendt årsrapport”

- under henvisning til årsregnskabslovens § 161. Kritikken vedrørte to grundlæggende forhold:

- Hesalight anvendte produktionsmetoden på igangværende arbejder for fremmed regning, uden at de pågældende projekter opfyldte kriterierne for at anvende metoden.

- Hvis produktionsmetoden i øvrigt havde kunnet anvendes, var den konkrete anvendelse helt forkert. Hesalight værdiansatte sine igangværende arbejder til den forventede totale avance med fradrag af finansieringsomkostninger forbundet med kundernes afdragsordninger. Derved indregnedes hele den forventede avance på projekterne med det samme og ikke i takt med produktionens udførelse.

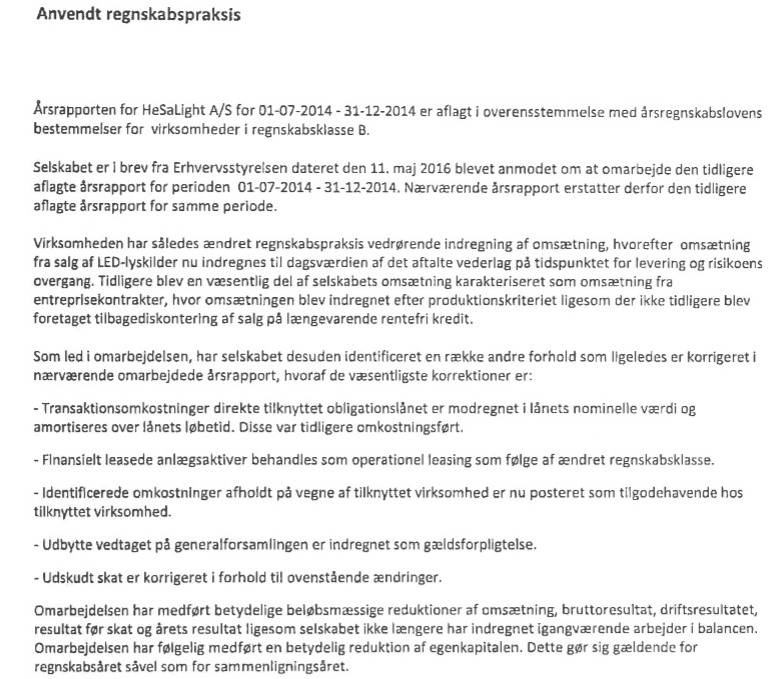

I Hesalights første version af regnskabet for perioden 1.7. - 31.12. 2014, hvor revisionspåtegningen var dateret 16. marts 2015, indgik der igangværende arbejder for fremmed regning på over 116 mio.kr, mens resultat og egenkapital var på over henholdsvis 46 og 64 mio.kr. I det korrigerede regnskab var de igangværende arbejder helt væk. Resultatet var barberet ned til lidt over 4 mio.kr, mens egenkapitalen var vendt fra et plus til et minus med mere end 24 mio.kr.

Revisor afgav sin påtegning på denne anden version af regnskabet den 8. juni 2016. Begge påtegninger var uden modifikationer og supplerende oplysninger. Hesalight anvender fortsat den samme revisor.

Hesalight indleverer altså et nyt regnskab for andet halvår 2014. Det sker ca. halvandet år efter udløbet af regnskabsåret, på grund af påbud fra Erhvervsstyrelsen og revisornævnet gransker revisorens rolle i Hesalight.

Kan du huske vores to punkter;

Hesalight har anvendt produktionsmetoden og det er ikke korrekt. I tillæg hertil har de opgjort omsætning og avance fejlagtigt.

I den nye årsrapport er der tilføjet et afsnit til ledelsesberetningen og regnskabet er nu ikke længere et overskud på mere end 40 mDKK, men istedet 4 mDKK og egenkapitalen er nu blevet negativ...

Kan du huske vores to punkter?

I det nye regnskab kan man se at ændringerne er store, rigtig store. Det virker naturligt da produktionsmetoden indregner indtægter på et tidligere tidspunkt end salgsmetoden og skiftet skal dermed medføre lavere omsætning og lavere avance. Da omkostningerne er uændrede for virksomhedens indirekte omkostninger går det udover resultatet.

Når man optager store lån er der ofte en række betingelser knyttet til disse. Disse kaldes for "covenants" og skal overholdes, ellers betragtes lånet som opsagt. Disse betingelser er ikke længere overholdt, da regnskabets poster er ændret markant.

Ejerne af obligationslånsfordringen er ikke glade. Det får konsekvenser.

Det ændrede regnskab får nu store konsekvenser for Hesalight

De nye regnskaber får Hesalights obligationsejere til at reagere. Pensiondanmarks investeringsdirektør, Claus Stampe, kaldte Hesalight et useriøst selskab, mens Benny Buchardt Andersen, direktør i Pensam, varslede en undersøgelse af selskabet.

"Nu stiller vi en stribe ultimative krav over for selskabet, og hvis det ikke bliver rettet op, har Hesalight misligholdt en række aftaler, og så er vi i yderste konsekvens klar til at beskytte vores investering med de rettigheder, vi har," sagde han i den forbindelse. (kilde: Børsen)

En virksomheds vigtigste opgave, i henhold til vores undervisningsmateriale, er at sikre finansieringen - cashflowet og dette bliver nu en udfordring for virksomheden. En virksomhed kan overleve med dårlige regnskabsmæssige resultater længe. Men uden likviditet går den ikke.

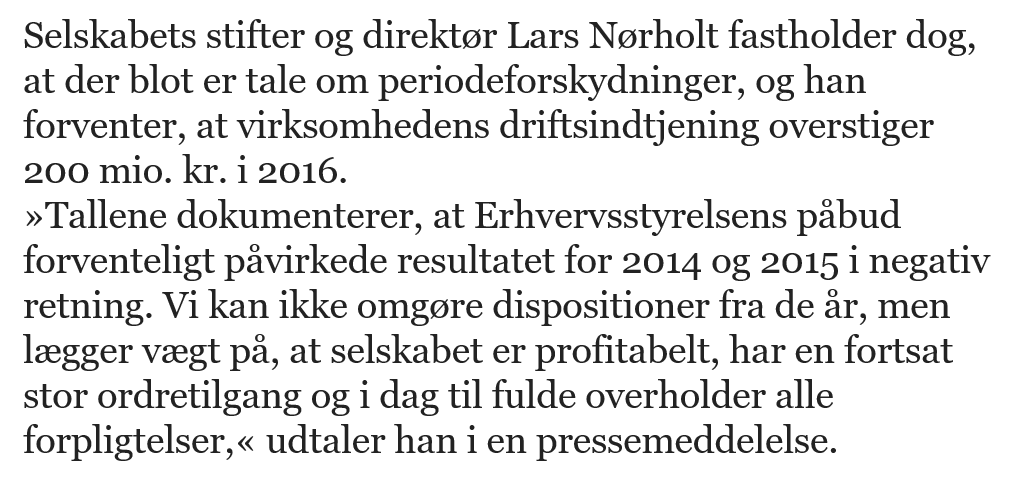

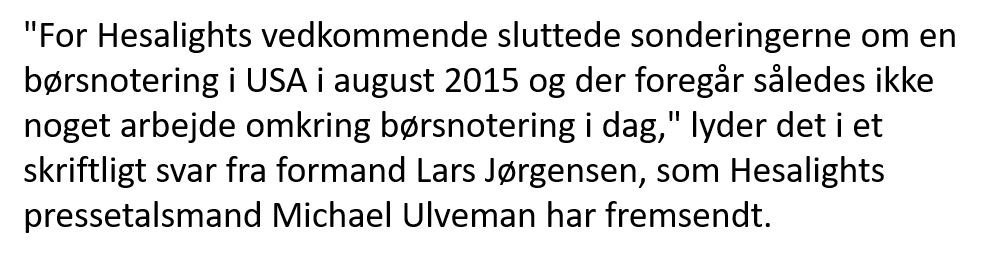

En påtænkt børsintroduktion er ikke længere aktuel for Hesalight, ligesom obligationslånet nu bliver et problem for virksomheden. Men der kæmpes stadig. I det indleverede årsregnskab for 2015 kan man i ledelsesberetningen læse at 2016 bliver et godt år for virksomheden. Det regnskab er revideret af den samme revisor, som reviderede 2014 regnskabet. Den revisor som i mellemtiden har fået kritik.

Regnskabet er indleveret 28.06.2016, hvilket er 28 dage for sent. Revisoren har muligvis haft travlt i det han dage før har fået en meget stor bøde for tidligere regnskaber i Hesalight...

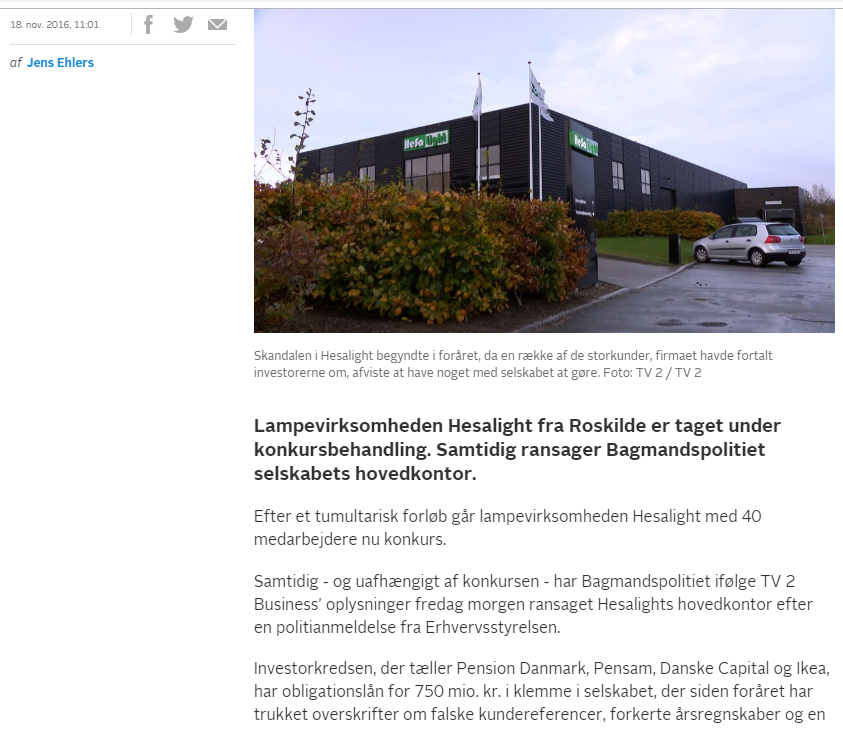

En rejse er ved at være slut. Den 18. november 2016 kan man læse nyheden om Hesalights konkurs, politianmeldelse fra Erhvervsstyrelsen og ransagning fra Bagmandspolitiet. Vores rejse er også slut. Vores analyse handler om indregningsmetode, ikke de mange andre forhold, der rejses.

Der er afsagt dom i Roskilde Ret i Januar 2019, som er anket af stifteren af Hesalight, således at sagen skal afgøres i landsretten.

Højesteret stadfæster Østre Landsrets dom i udgangen af 2020. Den endelige dom i sagen lyder dermed på 7 års fængsel og 15 millioner kroner i bøde.

Sagen indeholder mange andre punkter, men vi har fokuseret på ét punkt. Indregningsmetoden. Vi ignorerer ikke de andre punkter, men vores fokus var på ét punkt.

Vores læring er klar. Indregningskriteriet er blot ét enkelt lille eksempel på regnskabspraksis. Så lille at det fylder næsten ingenting i årsregnskabsloven. Men effekten kan være voldsom. Vi har derfor brugt historien her som et eksempel på vigtigheden i at forstå regnskabsprincipper, metoder og opgørelser.

Vi så også at metoden satte sig spor i regnskabet. Regnskabsposter udviklede sig markant i løbet af Hesalights regnskaber, f.eks. tilgodehavender og igangværende arbejder. Vi vil gerne træne i at blive gode til at læse disse spor og bruge dem til at stille spørgsmål.

Vores historie her er skabt uden insiderviden eller interview med virksomheden. Desk Research. Den er skabt på baggrund af offentlige regnskaber og naturligvis fordelen ved at kende historiens slutning. Det er en urimelig fordel.

Vil du stille dig selv spørgsmålet om vores gennemgang viser at vi kunne have været opmærksomme på de afledte poster i regnskabet som vi har vist?

Vores ambition er læring. Læring som kan bruges i al fremtid.

Jeg håber du nød historien. Tak for din tid!

Live to Learn

You have now learned not only the importance of the accounts, but also the relevant use of accounting standards.

I hope you enjoyed this lesson, which is our focus here, rather than taking stands in a specific story

Questions can be sent to peter@underviser.nu